Masih soal konten jurnal akuntansi, kali ini tentang arus kas. Berbicara tentang arus kas, akan selalu berhubungan dengan penerimaan dan pengeluaran. Berarti ada jurnal penerimaan kas dan jurnal pengeluaran kas.

Semua hal yang berkaitan dengan proses transaksi penerimaan tersebut, harus tercatat dalam sebuah jurnal yang kita sebut dengan jurnal penerimaan kas.

Jurnal ini kita gunakan sebagai catatan atas se mua uan g yang masuk ke dalam kas perusahaan. Tujuannya adalah, agar manajemen dapat mengetahui berapa kekayaan akan uang yang proses produksi hasilkan.

Penerimaan ini bisa dalam bentuk tunai maupun pendapatan lainnya. Untuk tau lebih banyak tentang arus kas penerimaan pada penjelasan berikut ini.

Pengertian Jurnal Penerimaan Kas

Secara umum, jurnal penerimaan kas memiliki arti sebagai jurnal khusus yang penggunaannya untuk mencatat kas yang kita terima dalam suatu kegiatan bisnis dari berbagai sumber.

Sebuah usaha pasti akan memiliki sumber utama penerimaan kas, salah satunya adalah berikut ini:

- Hasil penjualan tunai

- Penjualan aset secara tunai

- Penanaman modal oleh pemilik usaha

- Hasil penerimaan dividen, bunga, sewa, dan lainnya.

- Penerimaan dari pelanggan.

- Pinjaman dari bank, individu, atau lembaga keuangan yang lain.

Pada dasarnya, jurnal penerimaan ini tujuannya untuk mencatat semua transaksi yang ada hubungannya dengan penerimaan kas. Dalam hal ini termasuk hasil dari transaksi seperti penjualan tunai, pinjaman dari bank, penjualan aset, dan penerimaan lainnya baik tunai maupun kredit.

Jurnal penerimaan ini memiliki bentuk dengan banyak kolom. Hal ini berkaitan dengan banyaknya transaksi yang kita lakukan untuk menghasilkan uang tunai.

Pada kolom debit disertakan pula kolom uang tunai dan juga kolom diskon penjualan. Kolom debit lainnya digunakan untuk transaksi tertentu.

Sedangkan untuk kolom kredit, mencakup tentang piutang usaha dan juga penjualan. Kolom ini penggunaannya tergantung dari jenis transaksi rutin dari perusahaan. Kolom-kolom yang ada pada jurnal penerimaan kas perusahaan dagang sebagai berikut:

- Kolom tanggal

- Ada Kolom keterangan

- Kolom debit: cash, diskon penjualan, akun lainnya (nama akun, ref, nilai)

- Ada Kolom akun dikreditkan

- Kolom kredit: Piutang (ref, nilai), penjualan, akun lainnya (ref, nilai)

Artikel Terkait: “Jurnal Penutup Usaha Dagang dan Jasa”

Cara Posting Jurnal Penerimaan Kas ke Akun Buku Besar

Pada saat Anda telah selesai mencatat transaksi pada jurnal penerimaan, maka selanjutnya akun-akun tersebut harus kamu posting ke akun buku besar. dalam hal ini terdapat prosedur yang wajib kita ikuti agar postingan benar dan tidak terdapat akun ganda.

- Jumlah yang tercantum pada kolom kas kita bukukan sebagai akun debit ke rekening kas yang ada di buku besar.

- Total yang terdapat di kolom penjualan, di posting sebagai kredit pada akun penjualan yang ada di buku besar umum.

- Jumlah akhir pada kolom piutang (account receivable) adalah penerimaan kas yang kita dapatkan dari debitur. Jumlah yang tercantum di bagian akhir akan diposting ke akun pelanggan individu yang tertera di buku besar pembantu.

- Kolom jumlah total piutang dagang, akan diposting sebagai kredit ke akun piutang yang ada di buku besar.

- Setiap jumlah yang ada di kolom sundries atau serba-serbi, harus diposting sebagai kredit pada akun yang sesuai di buku besar. Namun untuk total sundries tidak ikut di posting.

- Tidak ada jumlah individu yang ada di kolom kas dan penjualan yang ikut kita posting.

Hampir sama dengan jurnal yang lainnya, pada jurnal penerimaan kas juga akan kita posting sebanyak dua tahap. Dalam setiap entri yang ada di kolom Piutang Usaha, harus melakukan posting setiap hari ke akun di buku besar piutang usaha pembantu.

Hal tersebut untuk memastikan bahwa akun dari masing-masing pelanggan adalah akun terbaru yang akurat, serta benar-benar mencerminkan saldo yang terutang pada periode tersebut. Pada saat memposting akun, nomor akun kita masukan pada kolom referensi.

Pada setiap akhir bulan, semua kolom kita jumlahkan. Total dari perhitungannya, selain kolom Akun Lain, akan terposting pada akun buku besar.

Hal yang perlu kita ingat adalah dalam akun buku besar, referensi pos CR8 hanya kita buat untuk menunjukkan bahwa entri tersebut dari halaman 8 jurnal penerimaan.

Sedangkan jumlah pada kolom Rekening Lain, harus selalu dikirim secara akurat. Walaupun jumlah ini selalu di posting pada akhir bulan, namun lebih baik untuk sering-sering di posting. Nomor rekening ditempatkan pada kolom referensi di postingan.

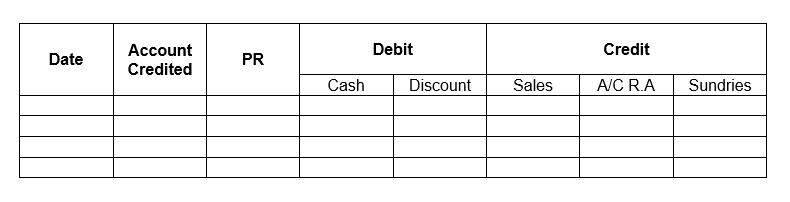

Format Jurnal Penerimaan kas

Sebenarnya, format pada jurnal penerimaan kas dan pengeluaran kas ini tergantung dari kebutuhan bisnisnya. Dalam prakteknya format jurnal ini berbeda-beda yang kita gunakan. Sebagai pengetahuan dasar, untuk format sederhana dapat kamu lihat sebagai berikut.

Cash Receipt Journal

Kolom-kolom yang tercantum pada jurnal tersebut, tentunya memiliki tujuan tersendiri. Masing-masing akun memiliki fungsi tersendiri. Agar Anda lebih jelas lagi, berikut adalah keterangannya.

- Date: kolom tanggal ini fungsinya untuk mencatat tanggal penerimaan uang tunai dari hasil bisnis.

- Account credited: Yaitu kolom akun kredit. Fungsinya adalah untuk memasukkan judul dari masing-masing akun penerimaan uang.

- Posting reference (PR) merupakan kolom referensi posting yang penggunaanya untuk mencatatkan jumlah akun buku besar ketika di posting.

- Cash adalah kolom yang kamu gunakan untuk menuliskan berapa jumlah penerimaan kas yang.

- Discount merupakan kolom yang berguna untuk mencatat total dari jumlah potongan tunai, yang kita dapatkan ketika menerima uang secara tunai dari pelanggan.

- Sales adalah kolom yang tersedia untuk mencatat penjualan dari barang dagangan yang terjadi secara tunai.

- Account receivable (A/C R.A) yaitu juga kolom piutang dagang. Fungsi dari kolom ini adalah untuk mencatat kas yang akan pelanggan terima.

- Sundries merupakan kolom akun bermacam-macam yang berguna untuk mencatat kredit pada setiap akun yang tidak ada di kolom khusus. Contohnya adalah penerimaan bunga, penerimaan tunai dari pengembalian barang dagang, dan lainnya.

Link Terkait: Contoh Jurnal Penyesuaian dalam Akuntansi

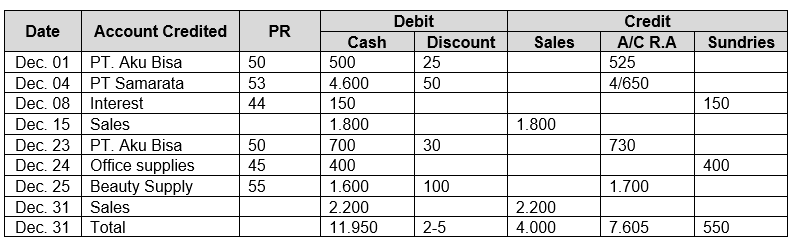

Contoh Kasus

Dari seluruh paparan tentang jurnal penerimaan kas tersebut, akan lebih baik jika mempelajari contoh jurnal penerimaan kas untuk lebih memudahkan pemahaman.

Transaksi tahun 2020

- Tanggal 1 Desember: menerima uang tunai dari PT. Aku Bisa sebesar $ 500 sebagai pelunasan penuh sebesar $525.

- Tanggal 4 Desember: menerima uang sebesar $ 4.600 dari CV. Samarata dan memberikan diskon sebesar % 50.

- Tanggal 8 Desember: menerima kas sebesar $ 150 sebagai hasil dari bunga investasi.

- Tanggal 15 Desember: penjualan tunai atas usaha untuk paruh pertama bulan tersebut sebesar $ 1.800.

- 23 Desember: menerima pembayaran dari PT Aku Bisa sebesar $ 700 atas penjualan barang secara kredit dan mendapatkan diskon $ 30.

- 24 Desember: menjual perlengkapan kantor dan mendapatkan uang sebesar $ 70.

- 25 Desember: menerima uang tunai dari Beauty Supply sebesar $ 1.600 dan memberikan diskon tunai $ 100.

- 31 Desember: penjualan tunai untuk paruh kedua pada bulan berjalan sebesar $ 2.200

Dari contoh transaksi di atas, maka bentuk jurnal penerimaan kas yang bisa Anda buat adalah sebagai berikut:

Penutup

Menyusun jurnal penerimaan baik itu jurnal penerimaan kas perusahaan jasa maupun bentuk perusahaan lainnya, menjadi hal yang wajib kita lakukan. Pencatatan secara teratur akan membantu dalam melihat seberapa banyak kas yang perusahaan miliki.