Artikel sebelumnya kamu telah mentehui tentang jurnal penerimaan kas. Nah sekarang kita akan bahas tentang topik yang masing sama yaitu jurnal pengeluaran kas.

Dalam sebuah kegiatan usaha, baik untuk perusahaan besar maupun kecil, akan selalu ada proses penerimaan dan pengeluaran.

Apabila aktivitas penerimaan dapat menambah jumlah kas, maka pengeluaran akan mengurangi kas. Peristiwa ini harus tercatat pada jurnal pengeluaran kas.

Yang termasuk dalam aktivitas pengeluaran antara lain pembelian barang secara tunai, membeli perlengkapan, membayar gaji, membayar hutang, serta transaksi lainnya.

Setiap akun yang mengurangi kas harus kita catat dengan baik dan muncul pada jurnal pengeluaran kas kecil tersebut. Oke cukup untuk prolognya, ulasan lengkap tentang pengeluaran kas baca lebih lanjut berikut ini.

Artikel Terkait: Contoh Jurnal Umum Perusahan Jasa, Dagang dan Manufaktur

Pengertian Jurnal Pengeluaran Kas

Definisi dari jurnal penerimaan kas yaitu jurnal yang digunakan untuk melakukan pencatatan atas transaksi-transaksi yang berhubungan dengan pengeluaran kas atau uang tunai. Pengeluaran ini dapat berupa pembelanjaan atau pembayaran.

Contoh pewngeluaran kas:

1. Pembelian barang dagang secara tunai, bisa Anda analisis sebagai berikut:

- Debit adalah pembelian

- Kredit adalah kas

2. Pembayaran hutang dagang yang bisa dilakukan menggunakan cara berikut.

a. Tanpa adanya potongan pembelian, maka dapat dituliskan:

- Debit: utang usaha

- Kredit: kas

b. Apabila terdapat potongan pembelian, dapat dilakukan analisis berikut.

- Debit: utang usaha

- Kredit: Kas

- Kredit: potongan pembelian

Untuk beberapa transaksi yang jarang terjadi, maka bisa dicatat pada kolom tersendiri. Caranya adalah dengan memasukkannya pada akun serba-serbi.

Akun ini merupakan lawan dari akun kas. Untuk lebih jelasnya, perhatikan contoh jurnal pengeluaran kas kecil berikut.

1. Transaksi untuk pembayaran pembelian perlengkapan, dapat kamu tulis dengan analisis berikut.

- Debit: kolom serba serbi yang diberikan nama akun perlengkapan

- Kredit: kas

2. Untuk akun transaksi pembayaran gaji serta biaya yang lainnya.

- Debit: kolom serba-serbi akan diisi dengan akun gaji atau akun biaya lain – lain

- Kredit: Kas

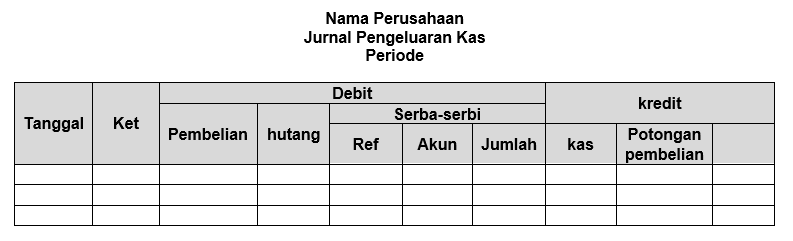

Format Jurnal

Jurnal pengeluaran kas ini termasuk jenis jurnal yang cukup mudah. kolom tidak terlalu banyak seperti pada pembahasan diatas. Bentuk atau format jurnal pengeluaran kas dapat dilihat dari contoh format lengkap dibawah ini.

Penjelasan dari fungsi sub-sub kolom pada jurnal di atas adalah:

- Penggunaan tanggal untuk mencatat waktu terjadinya sebuah transaksi.

- Nomor bukti sebagai tempat untuk mencatat nomor bukti transaksi yang berupa nota atau faktur.

- Keterangan adalah untuk mencatat uraian dari transaksi.

- Referensi, untuk memberikan tAnda yang memiliki hubungan dengan postingan pada buku besar.

- Kas, untuk mencatat nilai dari uang tunai yang akan perusahaan terima.

- Potongan penjualan, sebagai pencatatan atas nilai dari potongan penjualan yang diberikan karena transaksi penjualan tersebut.

- Piutang dagang, berguna untuk mencatat berapa nilai piutang yang akan perusahaan terima.

- Penjualan berguna untuk mencatat nilai total dari penjualan.

- Serba-serbi yaitu kolom untuk mencatat selain akun di atas. Contohnya adalah pendapatan sewa secara tunai.

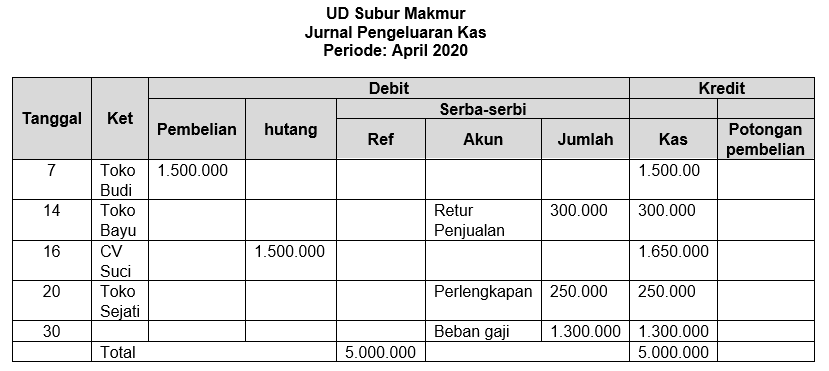

Contoh Kasus Pada Jurnal Pengeluaran Kas

Selama bulan April 2020, terjadi beberapa transaksi pengeluaran kas untuk PT Subur Makmur dengan data-data terlampir. Contoh jurnal pengeluaran kas sebagai berikut.

- Melakukan pembelian barang dagang pada Tanggal 7 April 2020, ke Toko Budi Mulia secara tunai senilai Rp 1.500.000.

- Menerima kembali barang dagangan Pada Tanggal 14 April 2020 karena rusak dan sudah ada yang terjual tunai pada Toko Bayu Aji pada tanggal 5 April 2020 dengan nilai sebesar Rp 300.000.

- Melakukan pembayaran hutang Pada Tanggal 16 April 2020, kepada CV Suci Sejati Rp 1.650.000

- Tanggal 20 April 2020 telah terjadi pembelian perlengkapan kantor secara tunai senilai Rp 250.000, pada toko Sejati Sehati.

- Melakukan pembayaran gaji pada Tanggal 30 April gaji karyawan dengan total nilai Rp 1.300.000.

Tabel Studi Kasus Pengeluaran Kas

Penjelasan Tabel Studi Kasus Jurnal Pengeluaran Kas

Pertama: Pada tanggal 7 April 2020, terdapat transaksi pembelian barang dagang secara tunai. Dari transaksi ini menyebabkan jumlah saldo kas berkurang, sebab telah kita gunakan untuk melakukan pembelian. Akun pembelian akan bertambah menjadi posisi kas yang ada di sebelah kredit dengan nominal 1.500.000.

Sedangkan untuk pembelian terletak pada posisi debit. Jumlah yang kita masukan pada kolom ini akan sesuai dengan jumlah kas yang kita keluarkan. Artinya nominal yang harus tertulis adalah sebesar 1.500.000.

Kedua: Pada transaksi tangga; 14 April 2020, terjadi transaksi penukaran atau pengembalian barang dagangan yang telah terjual kepada pelanggan. Penyebab Retur barang dagangan ini biasanya karena barang rusak, cacat, atau ketidaksesuaian barang.

Akibatnya UD Subur Makmur harus mengeluarkan kas untuk ia berikan kepada Toko Bayu Aji untuk mengganti barang tersebut. nominalnya sama dengan harga barang yang di kembalikan. Hal ini membuat posisi kas pada kredit, sedangkan untuk transaksi retur akan berada pada posisi debit dengan nilai sebesar 300.000.

Ketiga: Tanggal 16 April 2020 terdapat transaksi pembayaran atau pelunasan akan hutang yang perusahaan miliki. Akibat yang timbul dari transaksi ini adalah, UD Subur Makmur harus mengeluarkan kas sesuai nominal yang sudah perusahaan bayarkan.

Saldo kas berkurang karena membayar hutang, maka posisi kas akan berada di sisi kredit. Sedangkan pada posisi debit kita tulis hutang usaha dengan nominal 1.650.000. angka ini harus sama baik debit maupun kredit.

Keempat: Tanggal 20 April, terjadi proses transaksi pembelian perlengkapan dengan tunai. Pengaruhnya adalah kas akan berkurang, sebab harus kita gunakan untuk membayar perlengkapan. Posisi kas berada di sisi kredit, sedangkan untuk hutang berada di sisi debit.

Pembayaran hutang akan mengurangi kas atau harta perusahaan, sebab ketika hutang terbayar maka hutang akan berkurang. baik pada posisi debit maupun kredit, kita isi dengan angka sejumlah hutang yang sudah kita bayar sebesar 1.650.000.

Kelima: Tanggal 30 April 2020 mencatat transaksi pembayaran beban, Semua transaksi dari akun pembayaran beban, akan mengurangi kas. Contoh pembayaran beban ini adalah beban gaji. Akibat dari pembayaran gaji tersebut, maka kas akan berkurang.

Berkurangnya kas karena membayar hutang menempatkan kas pada posisi kredit. Sedangkan peletakan untuk beban gaji adalah pada posisi debit dengan nominal 1.300.000.

Jenis Transaksi Pada Jurnal Pengeluaran Kas

Dari pengertian jurnal pengeluaran kas tersebut di atas, maka semua transaksi yang berhubungan dengan pengeluaran kas harus kita catat pada jurnal. Transaksi-transaksi yang harus tercatat dalam jurnal pengeluaran kas perusahaan dagang antara lain.

- Pembelian barang dagang yang kita lakukan dengan sistem tunai.

- Pembelian peralatan, perlengkapan, atau aset secara tunai.

- Pengambilan uang yang kita perlukan untuk kepentingan pribadi pemilik usaha, atau yang berarti prive.

- Pembayaran akan hutang perusahaan

- Pembayaran aneka jenis biaya. Contohnya adalah biaya sewa, biaya listrik, biaya gaji, biaya telepon, dan yang lainnya.

- Pengeluaran secara tunai lainnya.

Penutup

Jurnal pengeluaran kas akan memudahkan dalam melihat berapa kas yang telah keluar dan apa saja transaksi yang terjadi selama periode tertentu. Adanya jurnal ini menjadi salah satu cara efektif dalam menilai kemampuan perusahaan akan kas yang masih perusahaan miliki.